Displaying items by tag: hubert bruls

Integriteitsbeleid I

Venlo Transparant duikt terug in de tijd. Naar 2007 om precies te zijn. Om alleen naar het heden te kijken en dan enkel nog maar vooruit – wat bestuurders graag doen – heeft niet zoveel zin. Er is enige analyse nodig om jarenlange patronen te herkennen. Patronen die stelselmatig falen kunnen veroorzaken.

In het archief werd een interessant rapport opgedoken waar in vrij heldere bewoordingen de ‘bestuurscultuur’ binnen de gemeente Venlo wordt beschreven. Er worden ook aanbevelingen gedaan om deze te doorbreken. Het rapport is van de hand van Prof. dr. J.H.J. van den Heuvel, destijds emeritus hoogleraar Beleidswetenschap aan de VU in Amsterdam en gespecialiseerd in onderzoek naar ambtelijke en bestuurlijke integriteit.

Niet bij plannen Alleen - Het integriteitsbeleid van de gemeente Venlo doorgelicht, werd na voorstel vanuit het college van B&W – onder burgemeester Hubert Bruls – en na instemming van de raad uitgevoerd. Het onderzoek kostte € 24.600,-. Net onder de destijds geldende drempel waardoor enkelvoudig onderhands kon worden aanbesteed.

Opvallend in het rapport zijn enkele omschrijvingen die volgens Venlo Transparant nog steeds van toepassing zijn. Enkele citaten met ingevoegd commentaar:

Prof. dr. J.H.J. van den Heuvel:

‘Integriteit vereist in Venlo naast nieuwe maatregelen en aangescherpte procedures vooral meer bewustwording, cultuurverandering. Het probleem is het human resource management, de erkenning dat mensen het verschil maken, mensen inzetten om het doel - een organisatie die zich van haar integriteit bewust is - permanent te realiseren.’

Dat is nogal wat. Naast nieuwe maatregelen en aangescherpte procedures, vooral personeelsbeleid. En permanente bewustwording. Zoals in elk grotere organisatie is er binnen de gemeente Venlo (1000-1100 werknemers) nogal verloop. Een organisatie met ook nog eens een behoorlijk flexibele schil. De talloze reorganisaties sinds midden 2000 waren voornamelijk gericht op het middenkader en de daaronder uitvoerende ambtenaren. Deze reorganisaties lijken het onderliggende fundamentele probleem echter niet op te lossen. Hoe kan dat immers ook? Op topniveau blijken ambtenaren vaak tien tot twintig jaar op dezelfde functie te blijven zitten (of rouleren op hetzelfde niveau). Slechts een enkeling vertrekt af en toe, al dan niet (extern) gedwongen. Als er ergens bewustwording inzake integriteit zou moeten zijn, dan daar wel.

Prof. dr. J.H.J. van den Heuvel:

‘Het belangrijkste is eigenaarschap: personeelsleden kennen hun bijdrage aan de organisatie, kunnen deze leveren en willen er op worden aangesproken. Mensen veranderen en groeien als ze daartoe worden gestimuleerd. Veranderen is de juiste omgeving creëren waarin mensen zich gestimuleerd voelen om zich te kunnen ontplooien. Dit vergt coachend leiderschap en een goede sfeer, waarin lerend vermogen centraal staat.’

Coachend leiderschap. Een goede sfeer. Lerend vermogen. Dat laatste is in elk geval niet te herleiden uit de talloze en volledig ontspoorde dossiers die sinds 2007 bekend zijn geworden. Die net onder de oppervlakte borrelen of in de doofpot zijn beland laten we even buiten beschouwing.

Prof. dr. J.H.J. van den Heuvel:

‘De cultuur in Venlo kan worden omschreven in termen van risicomijdend, reactief, weinig mobiliteit, gesloten. Er zit weinig elan in de organisatie als geheel, geen zichtbare betrokkenheid, geen duidelijk uitstralend verantwoordelijkheidsgevoel. Het is een brave organisatie: gewoon je werk doen, een organisatie van de middenmoot, die zo goed mogelijk werk levert.’

Die gesloten cultuur is tot op de dag herkenbaar. Met name bij staf en directie, van waaruit de verdere aansturing van de uitvoering plaatsvindt. Die geslotenheid zorgt er voor dat personeel zich niet kan ontwikkelen en veelal ook kort wordt gehouden. Is ambtelijke tegenspraak wel ontwikkeld en gewaarborgd? Worden interne signalen wel voldoende opgepikt, of wel doorgegeven en volgens geldende procedures doorgezet? Daar ging het vaak intern mis.

Prof. dr. J.H.J. van den Heuvel:

'Er is wel kritiek maar die blijft zoveel mogelijk onderhuids, er is weinig inhoudelijk debat over de gang van zaken in de organisatie. Het personeel is niet gewend aan of in ieder geval niet ingesteld op het leveren, ontvangen en pareren van faire, inhoudelijke, professionele kritiek, er is geen feedbackcultuur, er is weinig gevoel voor het lerend vermogen van de organisatie. Managers en medewerkers spreken elkaar onvoldoende aan, hetgeen blijkt uit functionerings- en beoordelingsgesprekken. Men vindt al te gemakkelijk dat men dan de maat wordt genomen. Ook ontbreekt het de organisatie aan kracht om organisatiebesluiten een vervolg te geven. Daardoor stranden mogelijke vernieuwingen op desinteresse. Een van de oorzaken hiervan is dat er weinig in het personeel wordt geïnvesteerd op het gebied van scholing, opleiding en persoonlijke ontwikkeling.'

Weer dat personeelsbeleid. En het gebrek aan omgang met inhoudelijke kritiek, waardoor het lerend vermogen zich weinig tot niet ontwikkeld. Een weinig professionele opstelling. Die lijn kan tot de dag van vandaag worden doorgetrokken. Borstklopperij over een professionele organisatie vind je in elk persbericht en als intro bij elke vacature. Maar echt eens in de spiegel kijken, kunnen ze dat wel bij de gemeente Venlo? Of beter gezegd: willen ze dat wel?

Prof. dr. J.H.J. van den Heuvel:

‘Een specifiek integriteitsrisico doet zich voor in het contact tussen bestuurders en ambtenaren (ambtenaren die in direct contact staan met een of meer wethouders). Hier gaat het om integriteit in de brede betekenis van professionele ambtelijke verantwoordelijkheid. Professionele verantwoordelijkheid heeft betrekking op gedrag dat voldoet aan eisen van deskundigheid en competenties.’

‘De relatie tussen ambtenaar en bestuurder kan een bron van dilemma´s zijn door de tegenstelling tussen professionele waarden en bestuurlijk-politieke aansturing, de spanning tussen ambtelijke loyaliteit aan de bestuurder versus de eigen vakmatige professionaliteit en die tegenover de medewerkers. Zo kunnen vragen of opdrachten van een wethouder bij een ambtenaar tot moeilijke afwegingen leiden in relatie tot de eigen professie en integriteit of de gemeentelijke belangen in hun totaliteit.’

Prof. Dr. Van den Heuvel zegt hier als laatste iets zeer interessants: ‘Zo kunnen vragen of opdrachten van een wethouder bij een ambtenaar tot moeilijke afwegingen leiden in relatie tot de eigen professie en integriteit of de gemeentelijke belangen in hun totaliteit.’ Juist, want hoe verhoudt de ondergeschikte ambtenaar zich als een bestuurder of leidinggevende druk uitoefent om iets uit te voeren wat eigenlijk niet kan, of mag? Wie spreekt tegen, of weigert zelfs? En wie niet? En hoe zou daar vervolgens naar gehandeld moeten worden?

Prof. dr. J.H.J. van den Heuvel:

‘In Venlo geldt weliswaar formeel collegiaal bestuur – de ambtelijke dienst werkt in principe voor het gehele college en niet uitsluitend voor de eigen portefeuillehouder – maar in de praktijk heerst het wethoudersmodel, waarin wethouders optreden als eindverantwoordelijken van de verschillende diensten. Dit kan gemakkelijk tot verkokering en persoonlijke aansturing leiden. Uit de literatuur is bekend dat verkokering tot verenging van beleidsvoorstellen leidt, terwijl het college integraal moet worden geadviseerd en trouwens ook integraal verantwoordelijk is.’

‘Een ander kenmerk van dit model kan zijn dat de onderlinge samenwerking tussen wethouders zwak is ontwikkeld, dat er zelfs concurrentiedenken tussen bestuurders kan bestaan dat doorwerkt op de samenwerking op ambtelijk niveau en dat een informele cultuur bevordert. De verkokerde structuur van de gemeentelijke organisatie, gekoppeld aan wethouders die zich opstellen als eindverantwoordelijken van de ambtelijke diensten, dragen bij aan het ontstaan van dilemma’s en integriteitrisico’s.’

Verkokering: een treffende omschrijving voor een ontspoorde bestuurscultuur die niet meer in staat is zichzelf te corrigeren. Tunnelvisie in leidinggevend denken en handelen. Bij een continuerend disfunctionerende organisatie inzake integriteit is de kern van het probleem vaak de langdurige personele invulling en het rouleren op hetzelfde niveau. Er ontstaat afhankelijkheid van elkaar, en persoonlijke belangen en loyaliteit gaan een grotere rol spelen dan het waarborgen van de integriteit van de volledige organisatie.

Commissie Integriteit

Naast talloze andere aanbevelingen werd door Prof. Dr. Van den Heuvel het instellen van een Commissie Integriteit benadrukt. Die werd inderdaad anderhalf jaar na dato met terugwerkende kracht vanaf 1 januari 2009 ingesteld.

Door Prof. Dr. Van den Heuvel:

‘In het licht van het voorgaande wordt het volgende geadviseerd. Om de integriteit van de organisatie als geheel te bewaken wordt aanbevolen een Commissie Integriteit in te stellen onder leiding van de burgemeester als totaal verantwoordelijke voor de integriteit van de organisatie.

Integriteit is een kwaliteitsaspect van de bedrijfsvoering dat allerlei deelsectoren overstijgt. In deze commissie zitten verder de wethouder Personeel & Organisatie, de gemeentesecretaris, de concerncontroller en een persoon uit de staf van de concerncontroller die als ambtelijk coördinator-secretaris fungeert. In deze commissie worden alle zaken die met bestuurlijke en ambtelijke integriteit te maken hebben, aangestuurd. De commissie brengt – via het college – jaarlijks een integriteitsverslag aan de gemeenteraad uit, zoals de recent gewijzigde Ambtenarenwet voorschrijft.’

We kijken kort hoe die Commissie Integriteit in elkaar steekt en hoe dat in de praktijk uitpakte. Uit het jaarverslag Integriteit van de gemeente Venlo 2009:

'In 2007 heeft professor Van den Heuvel een onderzoek uitgevoerd naar integriteit binnen de gemeente. Deze opdracht hield verband met enerzijds de jaarlijkse verantwoordingsverplichting en anderzijds de toen beoogde reorganisatie van de ambtelijke dienst die een uitstekend moment gaf om de zorg voor het integriteitsbeleid expliciet een plaats in de organisatie en het management te geven.

Op basis van het rapport van professor Van den Heuvel is vervolgens gewerkt aan de meer dan 50 aanbevelingen in het rapport. De resterende aanbevelingen die m.n. verband hielden met de algemene ontwikkelingen van het integriteitsbeleid, namelijk het tot leven maken en houden van het integriteitsbesef alsmede het bewaken van het integriteitsbeleid, zijn opgenomen in een plan van aanpak voor de doorontwikkeling van het integriteitsbeleid. Dit plan van aanpak is op 24 maart 2009 vastgesteld door ons college. Middels de raadsinformatiebrief van 27 maart 2009 is de gemeenteraad hiervan op de hoogte gesteld.’

Het bewaken van het integriteitsbeleid

In navolging op het advies van het professor Van den Heuvel is aansluitend aan bovengenoemde vaststelling van het plan van aanpak gewerkt aan de inrichting van de Commissie Integriteit. Dit heeft erin geresulteerd dat op 1 december 2009 het instellingsbesluit commissie integriteit is vastgesteld door het college.

De commissie integriteit houdt zich bezig met de volgende taken.

1. Het adviseren van burgemeester en wethouders over het integriteitbeleid en integriteitkwesties.

2. Het bevorderen van het integriteitbewustzijn binnen de gemeente Venlo.

3. Het bespreken van (vermoedelijke) integriteitschendingen en andere actualiteiten op het gebied van integriteit.

De burgemeester, gemeentesecretaris en concerncontroller zijn de leden van de commissie en vergaderen minstens eenmaal per twee maanden. De griffier kan als toehoorder deelnemen aan de vergaderingen van de commissie.

Gedragsregels / instrumenten

Het merendeel van de (ambtelijke) regels op het gebied van integriteit zijn opgenomen in de Arbeidsvoorwaardenregeling (AGV). Het betreffen dan de volgende regels omtrent:

- de ambtseed

- gebruik van gemeentelijke goederen/ eigendommen

- nevenwerkzaamheden/ nevenfuncties/ financiële belangen

- het aanvaarden van relatiegeschenken en uitnodigingen

- onkostenvergoeding

- vertrouwenspersonen integriteit

- klokkenluiders

- de handelwijze bij het vermoeden van ambtsmisdrijven

- privacyreglement email- en internetgebruik

Bestuurlijk gelden voor het college van burgemeester en wethouders alsmede voor de gemeenteraad ieder een gedragscode.

Dat lijkt allemaal dik in orde. Mooie, heldere woorden. Met name de opsomming van de gedragsregels / instrumenten is iets om goed in de gaten te houden. Die kunnen immers worden ingezet. Sterker nog, die zijn afdwingbaar. Maar gebeurt dat ook? Of is de inzet daarvan meer een persoonlijke afweging? Bij wie wel, en bij wie niet?

We schakelen vooruit. Uit een collegebesluit van 9 oktober 2018 blijkt namelijk dat de Commissie Integriteit in elk geval in de periode juli 2015 t/m september 2018 niet heeft vergaderd. Er zijn ook geen documenten beschikbaar.

Zover het bewaken van het integriteitsbeleid bij de gemeente Venlo (dat een integraal onderdeel behoort te zijn van behoorlijk bestuur). Dat de Commissie Integriteit ruim drie jaar lang niet heeft vergaderd en zijn taken niet heeft uitgevoerd, kan en mag rustig omschreven worden als plichtsverzuim. Dat al na zes jaar zo’n verval in de organisatie sluipt is een veeg teken en toont aan dat integriteit bij de gemeente Venlo niet alleen geen prioriteit heeft, maar er simpelweg niet toe doet. Dat hier ook geen sprake is van een onbewust veronachtzamen en niet uitvoeren van eigen beleid, blijkt uit het feit dat het merendeel van de commissieleden allen oudgedienden van de gemeente Venlo (en openbaar bestuur elders) zijn.

Verder is het nog opmerkelijker dat er exact in die periode minimaal vier onderzoeken naar misstanden liepen, waarvan drie extern m.b.t. de herontwikkelingswijk Q4. Het betrof hier een onderzoek door EY, opgevolgd door een integriteitsonderzoek door Necker van Naem naar het handelen van VVD-raadslid Martin Camp, en vervolgens nog een raadsonderzoek door Lysias Consulting Group. Totaalkosten: € 750.000,-. Heeft het lerend vermogen van de gemeente Venlo zich sindsdien ontwikkeld? Venlo Transparant constateert dat de vele conclusies, de tientallen leer- en verbeterpunten die toen door zowel het college als de raad werden onderschreven, helaas op geen enkel niveau zijn doorgedrongen. Papier en praktijk. Venlo is terug bij af waar het blijkbaar graag wil zijn.

Integriteit. Wat houdt het ook in? Niemand weet het precies. Het is warrig. Zelfs degenen die dat vanuit hun functie zonder dralen zouden moeten kunnen uitspreken, weten het niet. Zoals burgemeester Scholten in 2014 over het Mikwe-debacle tegen een journalist in De Groene toegaf: ‘Iemand die weet hoe je integriteit moet duiden heeft ons bijgestaan. Daar hebben wij geen verstand van.’ Dat lijkt toch op een zelfverklaard brevet van onvermogen.

Ook de griffier deed een paar jaar later een behoorlijke duit in het zakje met zijn commentaar op het jaarverslag 2017: ‘Integriteit is iets vaags. Iedereen heeft daar een voorstelling bij, maar je moet het er vaker over hebben. Het moet gaan leven. En doordat je het vaker erover hebt en het gaat leven, wordt het concreet.’

Ergo, hoe minder je het erover hebt, hoe minder het leeft, en des te meer kans dat na verloop van tijd niemand het meer opmerkt. Voilà, een bestuurscultuur die gegarandeerd problemen gaat opleveren. De gedragsregels / instrumenten worden voor het gemak vergeten, of willekeurig ingezet. Betreffende griffier is sinds 1999 in dienst en buiten de gemeentesecretaris de best betaalde ambtenaar van de gemeente Venlo. Zowel het college als de raad lijken wat integriteit betreft in elk geval op dezelfde lijn te zitten.

De samenstelling van de Commissie Integriteit werd in 2010 gevormd door de burgemeester, de gemeentesecretaris en de concerncontroller. De juridisch controller was secretaris maar had geen stemrecht. De commissie werd ook nog bijgestaan door een ambtelijk secretaris van de afdeling Staf, bestuur en directie. Verder kon de griffier enkel als toehoorder deelnemen.

Dus, stemrecht enkel bij de burgemeester, gemeentesecretaris en concerncontroller. Maar, stemrecht waarover? Of er zou worden vergaderd? Over integriteitskwesties en welke stappen wel of niet worden genomen? Is het niet in sommige gevallen moeten nemen? Daar zijn toch de gedragsregels / instrumenten voor? Zien we hier het ontstaan van doofpotten?

In 2019 werd het instellingsbesluit Commissie Integriteit gedeeltelijk gewijzigd. De samenstelling wordt momenteel gevormd door de burgemeester (in dienst sinds 2012), de gemeentesecretaris (af en aan in dienst sinds 1995), de directeur organisatieontwikkeling (in dienst sinds 2010), de kabinetschef (in dienst sinds 2005) en de juridisch controller (af en aan in dienst sinds 1996). Allen zijn oudgedienden op topniveau binnen de gemeente Venlo, in ambtelijke en bestuurlijke zin. De juridisch controller kreeg recent nog promotie en werd benoemd tot bestuurssecretaris a.i.

Er lijkt bij de gemeente Venlo niet alleen sprake te zijn van een verkokerde bestuurscultuur, maar bovenal van een verkokerde ambtelijke top, waarbij opvalt dat een aantal ook een langdurige en zeer hechte partijpolitieke achtergrond hebben. Venlo Transparant zal daar richting de gemeenteraadsverkiezingen dieper op ingaan. Zeker gezien de (nog spelende) Limburgse integriteitsaffaires.

Hubert Bruls en Assista Juristen I

Hubert Bruls huurde in de periode 2008 t/m 2009 als burgemeester van Venlo meermaals het bedrijf van een jeugdvriend, studiegenoot, oud-collega en partijgenoot in: Assista Juristen bv uit Den Bosch. Bij één opdracht deed Hubert Bruls dat zelfs persoonlijk, enkelvoudig onderhands. Deze opdracht bestond uit twee fases: 1) Opstellen van een onderzoeksplan en 2) Uitvoeren van dit onderzoeksplan.

De kosten voor de eerste fase bedroegen minder dan de drempel voor een meervoudige aanbesteding: € 25.000,-. De kosten voor de tweede fase – die in een later stadium eveneens aan Assista Juristen werd gegund – zijn niet bekend: de gemeente Venlo kan geen facturen of betalingsverzoeken overleggen. Wel is het gezien de inzet van telkens twee medewerkers, de bestede tijd en cumulatieve kosten, zeer goed mogelijk dat er buiten (de schijn van) belangenverstrengeling – en daarmee het schenden van de gedragscode – ook sprake is van het schenden van de aanbestedingsregels.

Voorgaande blijkt uit documenten die na een Wob-verzoek door het college van B&W Venlo zijn verstrekt. Veel informatie in de documenten is echter zwartgelakt, waaronder de bedragen. Verder zijn een aantal documenten niet verstrekt. Het college van B&W sluit ook niet uit dat documenten zijn vernietigd. Welke blijft echter onbekend.

Collegebesluit 1 juni 2021:

Mede-eigenaar van Assista Juristen is Wim Wetzels. Wim Wetzels liet zich over zijn persoonlijke band met Hubert Bruls interviewen door het Financieel Dagblad (2020) en door De Limburger (2021), net als oud-wethouder en huidig VVD-raadslid Mark Verheijen. Assista Juristen werd in 2010 gewijzigd in Assista Services bv.

Opdrachten Assista Juristen

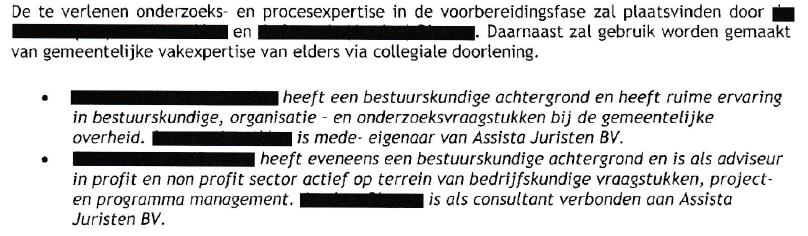

Januari/februari 2008 – Interim P&O ondersteuning inzake projectsecretariaat t.b.v. Plaatsingsprocedure invoering directiemodel. Ondersteuning tevens door Assista Scriba bv (Venlo).

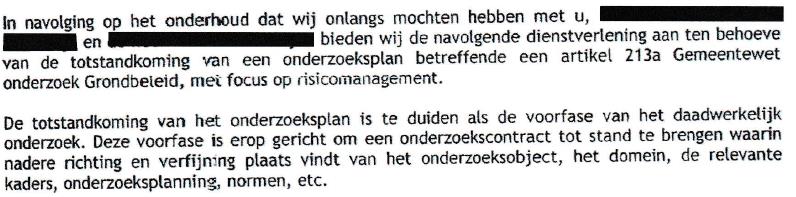

Maart/april 2008 – Onderzoek conform verordening artikel 213a GW: Grondbeleid met een belangrijke toespitsing op Risicomanagement grondexploitaties. De offerte van Assista Juristen voor deze opdracht is gedateerd 18 april 2008 en gericht aan het team Concernstaf. Van tevoren werd overleg gevoerd met medewerkers van de gemeente Venlo. Portefeuillehouder: VVD-wethouder Mark Verheijen.

Offerte 18 april 2008:

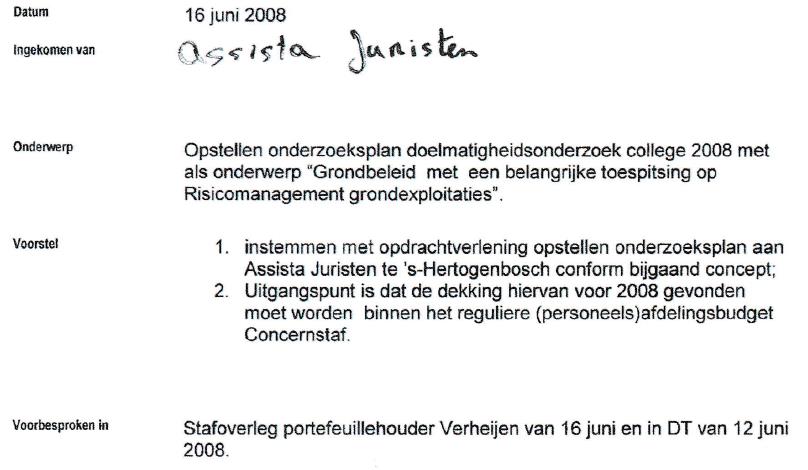

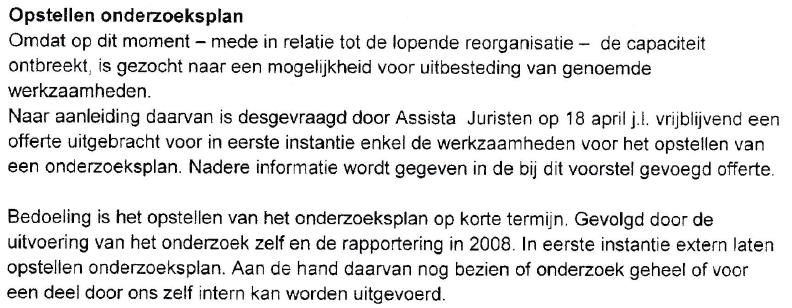

Het directieteam (DT) van de gemeente Venlo stemde op 12 juni 2008 in met de gunning aan Assista Juristen. Opvallend daarbij is dat op dat moment de functie van concerncontroller niet was ingevuld. Dat gebeurde pas kort na de gunning waarvan de verantwoordelijkheid naar de concerncontroller werd geschoven.

DT-voorstel 12 juni 2008:![]()

![]()

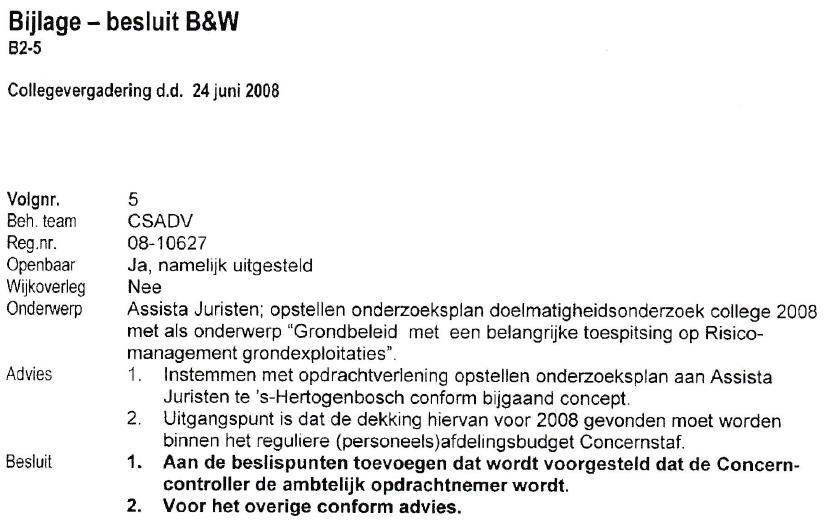

Collegevoorstel voor vergadering B&W 24 juni 2008:

Collegebesluit 24 juni 2008:

Deze opdracht bestond echter uit twee fases: 1) Opstellen van een onderzoeksplan en 2) Uitvoeren van het onderzoeksplan.

De gunning voor het opstellen van het onderzoeksplan werd vervolgens op 26 juni 2008 in een brief van B&W Venlo aan Assista Juristen meegedeeld, en werd persoonlijk door Hubert Bruls ondertekend. Een kopie van de offerte van Assista Juristen van 18 april 2008 werd eveneens op 26 juni 2008 persoonlijk door Hubert Bruls ondertekend, en retour gestuurd naar Assista Juristen. Bij deze opdracht werd de inzet van twee medewerkers vermeld en aangegeven dat de opdracht 2 à 3 weken zou duren.

Assista Juristen blijkt echter buiten de aangegeven expertise van alle markten thuis. N.a.v. een onderhoud bij de gemeente Venlo volgde in juli 2008 een offerte inzake lerende organisatie de casus 'overlast jongeren Venlo-Blerick.’ Weer zou het hier gaan om de inhuur van twee (mogelijk dezelfde) medewerkers. De opdracht ging echter aan Assista Juristen voorbij en werd gegund aan een ander bedrijf.

Op 6 februari 2009 stuurde Assista Juristen een offerte m.b.t. de tweede fase van de opdracht: Uitvoering art. 213a onderzoek Ontwikkelbedrijf i.r.t. projectsturing en risicomanagement. De offerte was gericht aan de Afdeling Concernstaf. Op 10 februari 2009 volgde de gunning van deze opdracht. De gunning werd door het Hoofd van de afdeling Staf, bestuur en directie aan Assista Juristen meegedeeld.

Brief gemeente Venlo aan Assista Juristen 10 februari 2009:

De Eindrapportage van deze opdracht werd door Assista Juristen op 12 juni 2009 naar de Afdeling Concernstaf gestuurd en op 25 augustus 2009 vanuit Staf, bestuur en directie ingebracht middels een collegevoorstel. De rapportage werd buiten B&W ook aan de Audit Commissie aangeboden. De raad werd midden november door RIB 2009 / 124 geïnformeerd. Ook de rekenkamer werd op de hoogte gebracht van de resultaten. Portefeuillehouder was nog steeds VVD-wethouder Mark Verheijen.

RIB 2009 / 124:

´In het 4e kwartaal van 2008 hebben wij een onderzoeksbureau opdracht gegeven om de onderzoeksopdracht nader uit te werken. Het onderwerp voor het onderzoek was dermate breed dat een nadere toespitsing ons gewenst leek. De opdracht is uitgevoerd door Assista Juristen te ’s Hertogenbosch. Eind oktober heeft dit bureau een tweetal notities opgeleverd, te weten: een globale foto en onderzoeksrichting en een onderzoeksplan. Deze stukken zijn op 3 februari besproken door ons college. Beide stukken zijn vervolgens besproken in de Audit Commissie. Uw Raad is middels een RIB 2009 – 7 geïnformeerd over de voortgang.

In de eerste helft van 2009 is het onderzoek uitgevoerd. Hiervoor is door ons college eveneens opdracht verstrekt aan eerdergenoemd bureau Assista Juristen.´

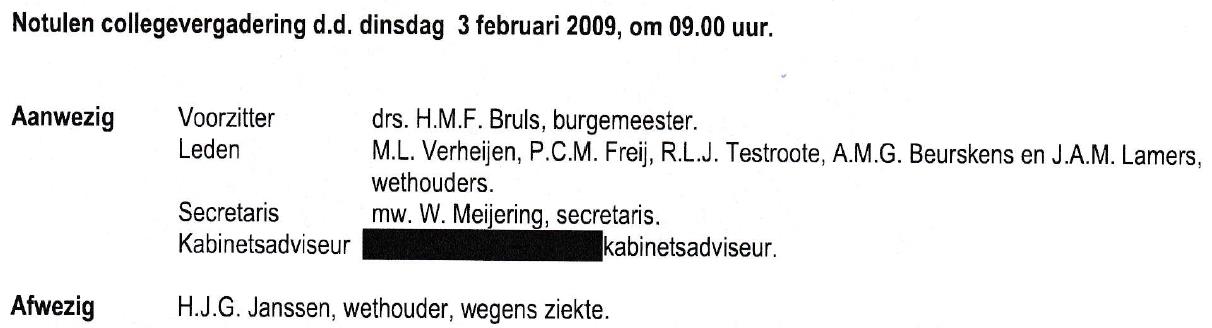

Volgens het college van B&W heeft het college dus op 3 februari 2009 over de opdracht vergaderd. Documenten van deze vergadering (agenda, notulen e.d.), de twee notities en documenten van de Audit Commissie zijn echter niet verstrekt. De datum van deze vergadering is opmerkelijk. Zoals eerder aangegeven stuurde Assista Juristen drie dagen later op 6 februari 2009 de tweede offerte naar de afdeling Concernstaf, en stuurde het Hoofd van de afdeling Staf, bestuur en directie vier dagen later op 10 februari 2009 (verzonden 11 februari) de opdrachtbevestiging naar Assista Juristen.

In april 2009 volgde nog een verdere opdracht: het verrichten van nader onderzoek naar het mogelijk uitbesteden en privatiseren van begraafplaatsen. Doorlooptijd van het onderzoek bedroeg 4 à 6 weken. De opdracht werd gegund (Rapport Marktverkenning uitbesteden en privatiseren begraafplaatsen gemeente Venlo, 29 mei 2009).

Gedragscode

Raadsbesluit, Vaststelling gedragscode college gemeente Venlo, 5 november 2004 (2010). De gedragscode voor bestuurlijke integriteit (voor leden van het college) bepaalt onder meer:

3.2. Bij privaat-publieke samenwerkingsrelaties voorkomt het collegelid (de schijn van) bevoordeling in strijd met eerlijke concurrentieverhoudingen.

3.3. Een collegelid, dat familie- of vriendschapsbetrekkingen of anderszins persoonlijke betrekkingen heeft met een aanbieder van diensten aan de gemeente, onthoudt zich van deelname aan de besluitvorming over de betreffende opdracht.

3.4. Een collegelid neemt van een aanbieder van diensten aan de gemeente geen faciliteiten of diensten aan die zijn onafhankelijke positie ten opzichte van de aanbieder kan beïnvloeden.

‘Als in strijd ermee wordt gehandeld, is er sprake van niet-integer gedrag.’ Aldus Prof. dr. JHJ van den Heuvel in het rapport: Niet bij plannen alleen: Het Integriteitsbeleid van de gemeente Venlo doorgelicht. De opdracht hiervoor werd in 2006 door zowel het college van B&W als de raad gegeven en werd in 2007 gepresenteerd, enkele maanden voor de inhuur van Assista Juristen. Onderdeel van het onderzoek: gesprekken met vier raadsleden, zesenveertig (top)ambtenaren, waaronder van de directie, concernstaf, juridische zaken en OR, en drie leden van het college, waaronder Hubert Bruls.

Prof. dr. JHJ van den Heuvel:

‘Belangrijk voor de cultuur van de organisatie is dat het management consequent en consciëntieus tegen integriteitsschendingen optreedt. Bovendien dient het daarover naar de medewerkers te communiceren, zodat duidelijk wordt dat dergelijke gedragingen niet worden getolereerd. Indien tegen aantastingen niet, aarzelend, onduidelijk of halfzacht wordt opgetreden is dat een signaal dat aan integriteit niet al te veel waarde wordt gehecht. Consequentie daarvan is dat onbestraft niet-integer gedrag ander soortgelijk gedrag uitlokt. Tevens bestaat het gevaar dat aanvankelijk kleine overtredingen van integriteitsregels bij het uitblijven van correctie uitgroeien tot grotere schendingen.’

Post Hubert Bruls

Hubert Bruls vertrok in 2012 voor de functie van burgemeester naar Nijmegen. Van 2013 t/m 2015 volgde onder burgemeester Antoin Scholten een doorlopende inhuur van Assista Scriba plaats t.b.v. ondersteuning van het team P&O en het team Inkoop (!). Kosten: € 102.389,79. Het college van B&W kan geen documenten m.b.t. de aanbesteding – aanvragen voor en ingediende offertes – overleggen.

In december 2015 declareerde Assista Juristen bij de gemeente Venlo € 2635,62 t.b.v. ‘verrichte werkzaamheden als extern secretaris c.q. HR-jurist van het in- en uitplaatsingsproces bij DCGV (Greenport).’ In januari 2016 volgde voor dezelfde werkzaamheden nog een declaratie van € 4087,62 waarbij ook CAPRA advocaten was betrokken.

Documenten m.b.t. deze aanbesteding kan het college van B&W ook niet overleggen. Evenmin documenten m.b.t. de inhuur van Wim Wetzels als senior adviseur Rechtspositie en Arbeidsvoorwaarden van maart 2018 t/m mei 2019. Deze inhuur zou volgens het college van B&W niet via genoemde rechtspersonen zijn verlopen. De wijze van inhuur en kosten blijven daarom onbekend.

Ambtenaar Venray / Venlo

Opvallend is verder dat een ambtenaar van de gemeente Venray – en in een later stadium van de gemeente Venlo – tussen 2008 en 2010 bestuurder is geweest bij Assista Juristen en tussen 2009 en 2011 bij Recht en Rede bv, waar ook Wim Wetzels werkzaam was. Specialisaties: arbeids- en ambtenarenrecht en bestuursrecht. Recht en Rede presenteerde zich als een netwerkorganisatie.

De ambtenaar bekleedde bij de gemeente Venray diverse functies, waaronder adviseur P&O en in 2007 en 2008 zelfs directiesecretaris. Opmerkelijk genoeg werd Assista Juristen in 2009 door de gemeente Venray ingehuurd voor parttime advies (max. 20 uur p.w.) bij een FUWA-traject (Functiebeschrijving en -waardering). Kosten: € € 91.373,-.

In diverse adviesnota’s aan het directieteam en aan B&W uit 2010 wordt deze (voormalige) ambtenaar als extern adviseur van Assista Juristen bij het FUWA-traject genoemd. De ambtenaar is later in dienst gegaan bij de gemeente Venlo. Naast zijn functies daar als organisatieadviseur/HR-strateeg en strategisch beleidsadviseur heeft hij al langere tijd een eigen adviesbureau.

Destijds college van B&W

Burgemeester Hubert Bruls CDA - vanaf 2012 burgemeester Nijmegen

Wethouder Twan Beurskens VVD - vanaf 2012 gedeputeerde, vanaf 2018 algemeen directeur / secretaris Venlo

Wethouder Mark Verheijen VVD - vanaf 2011 gedeputeerde, vanaf 2012 t/m 2015 lid tweede kamer, vanaf 2018 raadslid Venlo

Wethouder Ramon Testroote PvdA

Wethouder Herman Janssen PvdA

Wethouder Peter Freij GL

Wethouder Jan Lamers GL

- burgemeester

- hubert bruls

- assista juristen

- integriteit

- mark verheijen

- inhuur

- B&W

- cda

- prof dr van den heuvel

- integriteitsbeleid

- onderhandse aanbesteding

- gedragscode

- wethouder

- concernstaf

- directie

- ambtenaar

- recht en rede bv

- greenport venlo

- directieteam

- antoin scholten

- Twan Beurskens

- vriendendiensten

- vriendjespolitiek

- wob

- wet openbaarheid van bestuur

- gemeente venlo

- gemeente venray

Hubert Bruls en Assista Juristen II

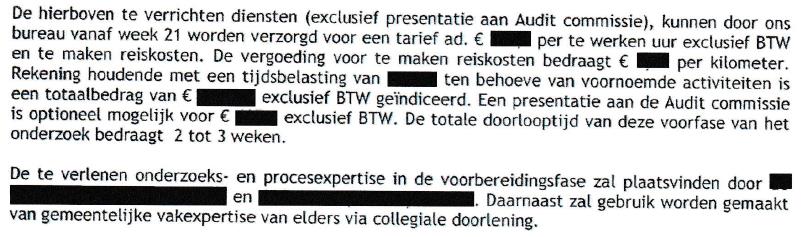

In een vorig artikel werd al uit de doeken gedaan dat Hubert Bruls ten tijde van zijn burgemeesterschap in Venlo in de periode 2008 t/m 2009 meermaals het bedrijf van een jeugdvriend, studiegenoot, oud-collega en partijgenoot inhuurde: Assista Juristen BV uit Den Bosch. Bij één opdracht ondertekende Hubert Bruls zelfs de gunning en de ter goedkeuring retour gezonden offerte persoonlijk. Deze opdracht bestond uit twee fases: 1) Opstellen van een onderzoeksplan in 2008 en 2) Uitvoeren van dit onderzoeksplan in 2009. Er was zelfs sprake van een optionele derde fase: 3) Opmaken van een rapportage en het geven van een presentatie in 2010.

De kosten voor de 1ste fase bedroegen volgens de door de gemeente Venlo verstrekte documenten minder dan de drempel van € 25.000,- voor een meervoudige aanbesteding. Hoeveel deze precies waren blijft (zwartgelakt) onbekend. Facturen zijn volgens het college niet meer terug te vinden en net als andere documenten mogelijk vernietigd. Wat wel uit de beschikbare offerte is te herleiden is dat de voorfase een doorlooptijd kende van 2 tot 3 weken.

Offerte Assista Juristen 18 april 2008. Op 26 juni 2008 voor akkoord ondertekend door Hubert Bruls:

DT(directieteam)-voorstel 3 juni 2008:

Collegevoorstel 16 juni 2008:

Collegebesluit 24 juni 2008, gunning 1ste fase:

De kosten voor de 2de fase in 2009 bleven in eerste instantie ook onbekend. Recent verstrekte documenten onder de WOO (Wet Open Overheid) geven echter meer prijs. Het betreft documenten die eerder buiten het besluit op bezwaar van het eerder ingediend WOB-verzoek werden gehouden. Elke fase van de opdracht werd enkelvoudig onderhands aan Assista Juristen gegund.

In het collegevoorstel van 20 januari 2009 werd de vervolgaanpak (2de fase) van het onderzoeksplan ter goedkeuring voorgelegd. Het voorstel werd op 26 januari 2009 met de staf van wethouder Mark Verheijen (portefeuillehouder) voorbesproken. Het college van B&W ging op 3 februari 2009 akkoord. Daarbij aanwezig: voorzitter en burgemeester Hubert Bruls.

Notulen collegevergadering 3 februari 2009:

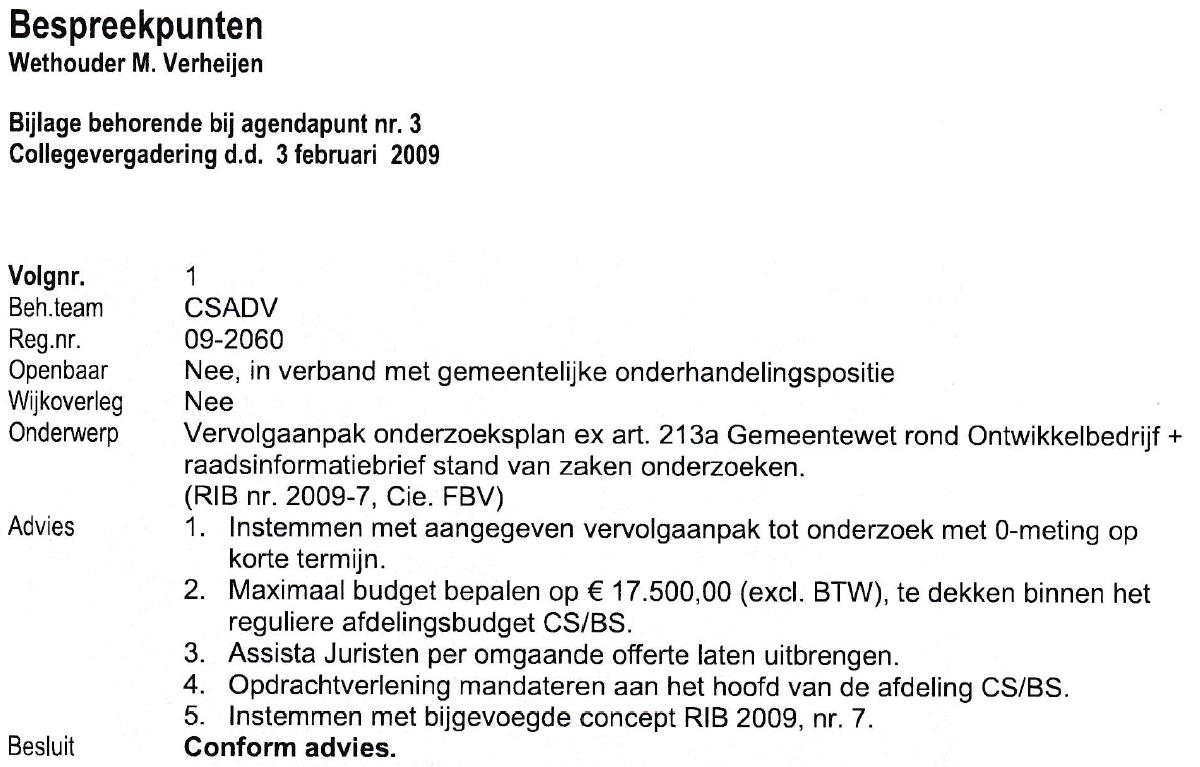

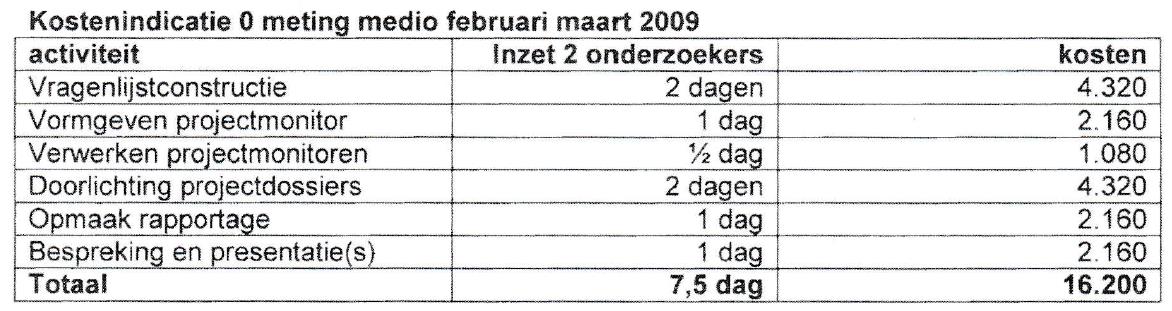

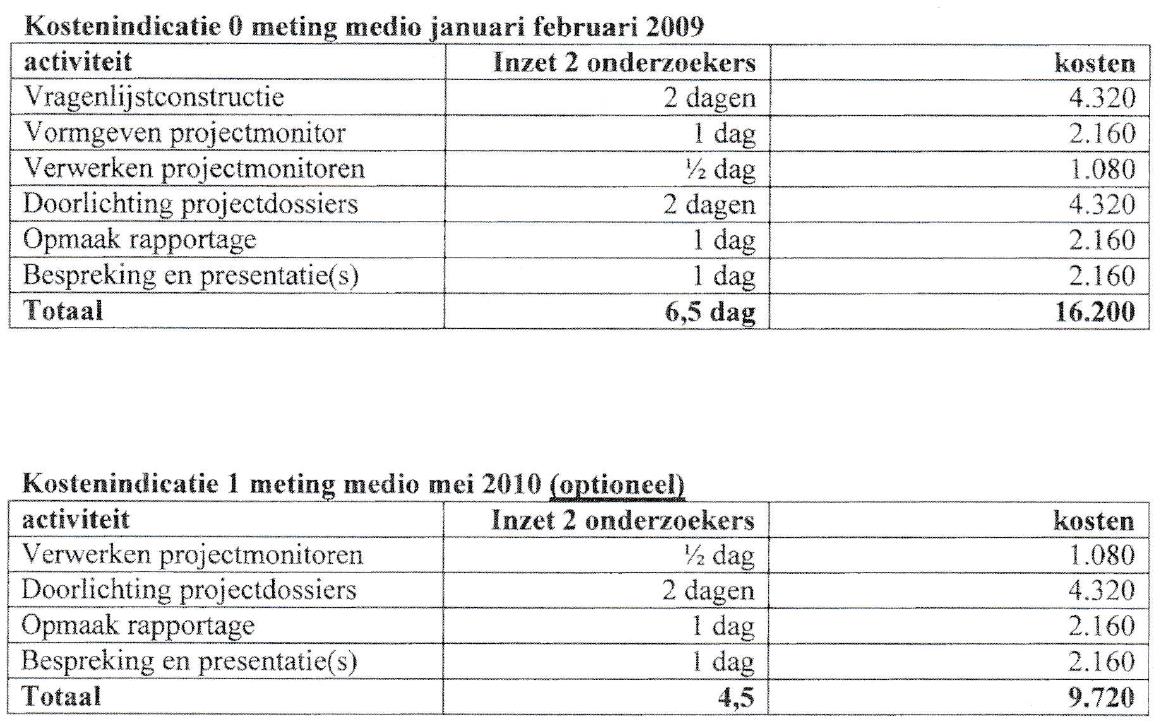

De kosten van deze 2de fase worden nu ook in de verstrekte documenten gespecificeerd:

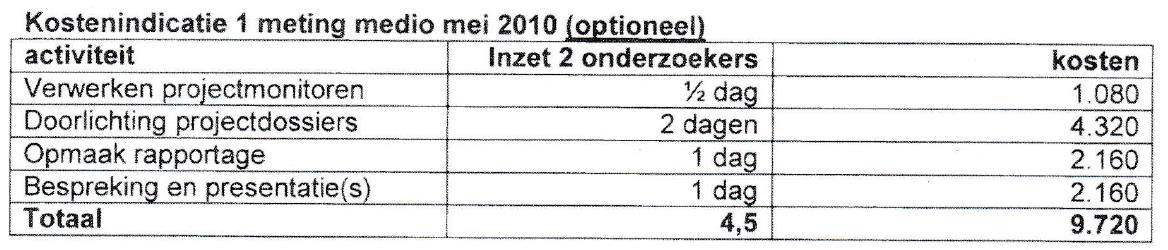

Evenals de kosten voor de optionele 3de fase:

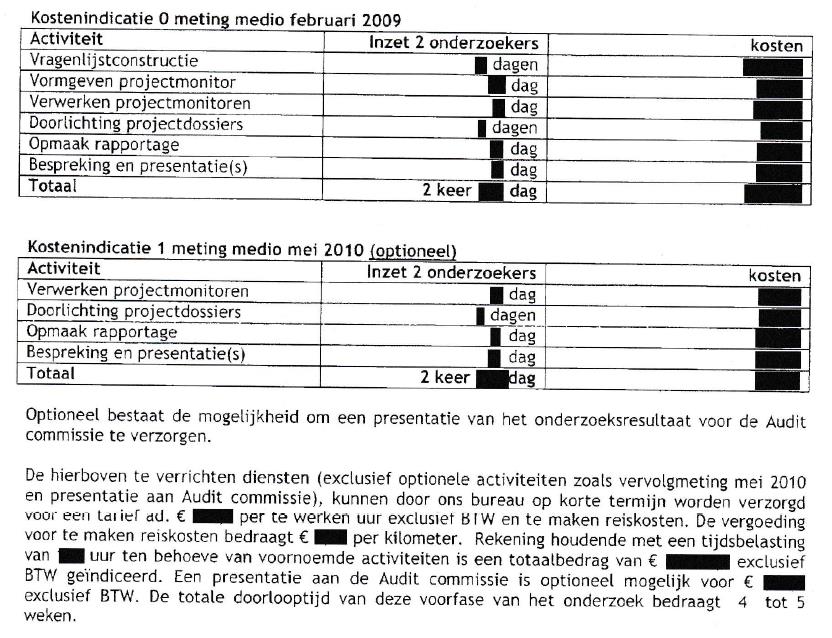

Meer dan opmerkelijk is dat bovenstaande opmaak met kostenindicaties op verzoek van de gemeente Venlo door Assista Juristen werd opgesteld en 3 dagen later in de offerte van Assista Juristen van 6 februari 2009 één op één is terug te vinden. Uit het onder het WOO-verzoek verstrekte Onderzoeksplan van Assista Juristen blijkt deze kostenindicatie al sinds eind 2008 bij de gemeente Venlo bekend te zijn.

Onderzoeksplan Assista Juristen 23 november 2008:

Offerte Assista Juristen 6 februari 2009:

De totale doorlooptijd van de 2de fase bedroeg dus 4 tot 5 weken. Door het college werd daarvoor een maximaal budget van € 17.500,- vastgesteld. De doorlooptijd van de 1ste fase bedroeg 2 tot 3 weken. De kosten voor de 2de fase zijn bekend: € 2160,- per dag voor twee onderzoekers exclusief BTW en reiskosten. Er mag dus van worden uitgegaan dat de kosten voor de 1ste fase minimaal rond de € 8.500,- zullen liggen, exclusief BTW en reiskosten. Dit gezien het verschil in doorlooptijd en het door het college vastgestelde budget. De kosten van de optionele 3de fase laten echter al een ruimere indicatie zien. Het blijft deels giswerk omdat er volgens het college geen facturen voorhanden zijn. Ongeacht de diverse offertes en vastgestelde budgetten zouden daadwerkelijke betalingen pas eenduidig helderheid kunnen verschaffen.

Op 10 februari 2009 volgde de formele gunning van de 2de fase door het Hoofd van de afdeling Staf, bestuur en directie.

Opknippen van een opdracht

Het valt op dat de verschillende fases binnen een en dezelfde opdracht in elkaar opvolgende jaren zijn opgeknipt en uitgevoerd (2008 en 2009, met een optionele 3de fase in 2010), met tussentijds ruimte voor meerdere andere opdrachten voor Assista Juristen. Het heeft er alle schijn van dat men hier de aanbestedingsregels probeerde te omzeilen. De aanvraag voor de offerte van de 2de fase heeft ook alle schijn van afstemming vooraf. Dat geldt ook voor de opmaak van de kostenindicatie. Daar lijkt niet alleen sprake van een over en weer gehanteerde copy-paste-copy-paste, maar is dat feitelijk ook.

Dat de cumulatieve kosten voor de 1ste en 2de fase boven de drempel voor een enkelvoudige onderhandse aanbesteding kwamen is meer dan aannemelijk. Over uitvoering van de optionele 3de fase is geen informatie voorhanden.

KvK

De contacten met en opdrachten vanuit de gemeente Venlo begonnen kort na een naams- en zetelwijziging in het register van de Kamer van Koophandel op 31 december 2007. De eerste offerte van Assista Juristen dateert van 18 januari 2008, nadat op 10 januari 2008 al een onderhoud had plaatsgevonden i.v.m. een opdracht voor Interim P&O ondersteuning. Kort daarna wijzigen eveneens de bestuurders van het bedrijf: Assista Holding BV en de in het eerdere artikel genoemde ambtenaar van de gemeente Venray en Venlo die tot 2010 zal aanblijven.

Meldingen en onderzoeken

Dat er onder het burgemeesterschap van Hubert Bruls wel meer niet deugde is sinds 2012 en de externe onderzoeken in 2016 en 2017 m.b.t. de herontwikkelingswijk Q4 algemeen bekend. Immers, de periode die toen werd onderzocht besloeg grotendeels het burgemeesterschap van Hubert Bruls (2006 t/m 2012). Wat echter tijdens en na die onderzoeken ook bleek, was dat de door een klokkenluider en externe melder aangekaarte misstanden niet beperkt waren tot Q4 maar de gehele gemeentelijke organisatie trof. De meldingen blijken achteraf gezien nog behoorlijk bescheiden. En de daarop volgende onderzoeken vooral inperkend en sturend. Het college van B&W weigert tot op heden ook onderliggende documenten van het onderzoek Ernst & Young te verstrekken, na eerder onderliggende documenten van het onderzoek Necker van Naem middels diverse procedures jarenlang te hebben getraineerd door te ontkennen dat ze er waren.

Onderdeel van de klokkenluidersmelding in 2016 was de inhuur van Beck Communicatie van 2007 t/m 2009. Eigenaar was en is CDA'er (en inmiddels oud-directeur) Frank Beck. Dat Beck Communicatie een bedrijf was van een CDA’er was de klokkenluider destijds niet bekend, en kwam ook niet tijdens het onderzoek naar voren. De inhuur bleek met een tweetal verlengingen en totaalbedrag van € 107.000,- onrechtmatig. Met de nu beschikbare informatie over Assista Juristen en de persoonlijke en partijpolitieke band met Hubert Bruls lijkt er in dezelfde periode geen sprake te zijn van een incident. Persoonlijke en partijpolitieke banden werden door de gemeente Venlo echter nooit onderzocht.

In een later stadium werden medewerkers van Beck Communicatie vaker door de gemeente Venlo ingehuurd, waaronder als teamleider, of gingen een dienstverband aan om daarna op te klimmen tot Afdelingshoofd. NRC meldde vorig jaar eenzelfde schending van de aanbestedingsregels betreffende Beck Communicatie, nu bij de gemeente Roermond onder CDA-burgemeester Rianne Donders. Uiteraard kent men elkaar.

Jaarverslagen 2019 – CDA en gelieerde Organen en Organisaties op landelijk niveau:

![]()

Generaal pardon

Dat het schenden van aanbestedingsregels voor het college van B&W zelf niets nieuws was blijkt wel uit de op 18 maart 2011 verzonden RIB 2011/27 over de naleving van het gemeentelijk aanbestedingsbeleid. Portefeuillehouder: burgemeester Hubert Bruls.

Op 3 mei 2012 volgde RIB 2012/53 over de rechtmatigheidscontrole aanbestedingen 2011. Portefeuillehouders: wethouder Jos Teeuwen en burgemeester Hubert Bruls. Hubert Bruls was toen al voorgedragen als burgemeester van Nijmegen. Hij werd daar op 21 mei 2012 geïnstalleerd.

Of ‘opgeknipte’ aanbestedingen zoals die van Assista Juristen werden meegenomen bij bovenstaande controles blijft onbekend. Uit informatie van Assista Juristen zelf blijkt het bedrijf vaker door bestuursorganen in o.a. Limburg, Brabant en Gelderland te zijn ingehuurd.

- assista juristen

- aanbesteding

- college van b&w

- gemeente venlo

- integriteit

- burgemeester

- hubert bruls

- inhuur

- onderhandse aanbesteding

- vriendendiensten

- vriendjespolitiek

- wet openbaarheid van bestuur

- wob

- wet open overheid

- woo

- netwerkcorruptie

- beck communicatie

- onderzoek Q4 venlo

- cda

- roermond

- mark verheijen

- concernstaf

- bestuurscultuur

- bestuursstaf